三井住友カード(NL)をご存知でしょうか。

今までのクレジットカードは表面に「カード番号」「有効期限」といった、利用に必要な情報が記載されていましたが、不正利用など度々問題になっていました。

そんな中、カード情報を一切排除してセキュリティを高めたクレジットカードが三井住友カード(NL)です。

(NL…Number Less)

先日、そんな三井住友カードに新しく「三井住友カードゴールド(NL)」が登場しました。

| 名称 | 三井住友カードゴールド(NL) |

| 発行ブランド | Visa/Mastercard |

| 入会対象者 | 満20歳以上で、ご本人に安定継続収入のある方 |

| 年会費 | <本会員> 通常 5,500円(税込) 年間100万円のご利用で翌年以降の年会費永年無料 <家族会員> 無料(人数制限なし) |

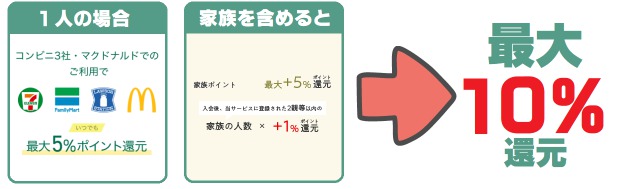

| ポイント | Vポイント カード利用金額 0.5%付加 コンビニ3社、マクドナルド店頭でVisaのタッチ決済・Mastercard®コンタクトレスを利用で5.0%還元 毎年、年間100万円のご利用で10,000ポイント還元 |

| 旅行傷害保険 | 最高2,000万円 |

| ショッピング保証 | 年間300万円 |

| ゴールド特典 | 空港ラウンジサービス |

このクレジットカードの基本スペックはこちら

このゴールドカード、新規キャンペーンが太っ腹なんです!(2022.2現在)

- 新規入会&利用で最大

13,000円(11,000円相当に変更)のポイントバック(2021.7~9月末まで)2021.12.22~2022.4.30の期間 - 初年度年会費無料(年間5500円)

- コンビニ(セブンイレブン・ファミマ・ローソン)、マクドナルドはVISAタッチで5%還元!

- 年間100万円使うと、年会費永年無料!

- SBI証券の投資信託買い付け金額最大3%バック(通常1%)

特に最後の2つが熱いポイントです。

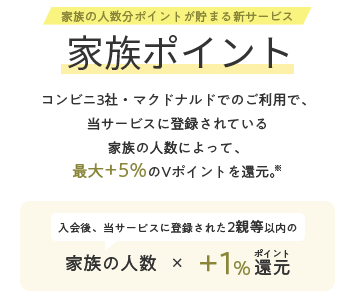

追記:前回の13,000円相当還元から11,000円相当に減少してしまいましたが、新たに「家族ポイント」システムの導入がされています。

入会後にサービス登録された2親等以内の家族の人数分(最大+5%)追加されるようになりました。

利用金額200円(税込)につき「家族の人数%分」が還元されます。

家族ポイントの詳細はこちら

注意:家族カードは対象外!

ゴールドカードのサービスが無料で持ち続けられるなら持たない理由はありません。さらに投資信託のバックも見過ごせません。

詳しくは三井住友カードゴールド(NL)のキャンペーンサイトをご覧ください。

- 既に楽天証券で毎月5万円マックスまで積み立てしていて、枠が足りないとお嘆きの方

- ノーマルカードの保証内容(買い物安心保険・旅行傷害保険)に不満があるが、ゴールドカードの年会費が払いたくない方

- コンビニ、マクドナルドをよく利用する方

全部当てはまっている!

長年楽天カードを愛用していた我が家ですが、この「大きすぎるメリット」に、ついつい申し込みをしてしまいました。

そんな三井住友カードゴールド(NL)が、我が家にも届きました。(申し込みより2日後)

今回のカードはナンバーレスですので、今までのクレジットカードと比べてもスタイリッシュなのが嬉しいポイントですね。

さて、このゴールドカードを永年無料で使い倒すには年間100万円の壁を突破しなければなりません。

この金額は平凡な年収の我が家の家計では、そのまま買い物だけでクリアするのはなかなか難しい…100万円の壁って結構ハードルが高いですよね。毎月換算だとコンスタントに8万円ちょっと。

そこで今回は、我が家が100万円達成までに行っている施策をご紹介します。

取らぬ狸の皮算用的な部分も含まれていますので参考程度に読み進めていただければ、と思います。

特典条件の100万円には制限がある

条件には年間の使用料が100万円以上という縛りがあります。

この100万円の壁ですが、「どんな使い方でもカウントされる」というわけではありません。

まずは、どんなものが含まれるのか、含まれないのかについて確認していきます。

- 家族カード

- 税金・家賃、公共料金のお支払い

- 楽天ペイ、Apple Pay、auPay、LINE Pay、PayPay

- ローソンスマホレジ

- Amazonギフト券の購入・チャージ

- d払い

- ETC

- Google Pay™

- iD

- Kyash

- Mastercardコンタクトレス決済

- Revolut

- Visaのタッチ決済

- 6gram

- 三井住友カードつみたて投資(SBI証券)

- 交通系含む電子マネーへのチャージ

- <例>PiTaPa(ポストペイ利用含む)、モバイルSuica(定期券購入含む)、モバイルPASMO、SMART ICOCA(定期券購入含む)、楽天Edy、WAON、nanaco など

- 年会費(クレジットカード、ETCカード、PiTaPaカード)

- キャッシングリボ、海外キャッシュサービス、その他ローンの返済金、リボ払い・分割払い手数料

- 「TOYOTA Wallet」を含む弊社発行プリペイドカードへのチャージ

- スマートフォンアプリ「Vポイント」へのチャージ

- 国民年金保険料、㈱エスシー・カードビジネスを保険代理店とした保険料

詳しくは三井住友カードゴールド(NL)のホームページへ

基本的に、「お金を消費する」支払い方法が当てはまります。

投資など「別の価値に変換する」ことや電子マネーなど「一時的に形を変えた価値の保存」といった行動は、仮にクレジットカード支払いに計上されても100万円のカウントには入りません。

100万円達成までの計画

冒頭にお伝えしましたが、1番簡単に達成する方法として「メインカードに据える」ことが負担なく成功できる近道です。

多少の手続きなどで煩雑な作業もありますが、これさえ乗り超えたらミッションコンプリートも頂いたも同然です。

実際にクレジットカードの年間の支払い額を改めて計算すると、

現在の支出を三井住友カード1本に集約だけで目標金額まで行くことが判明しました。

| 名目 | 流動費 | 市県民税 | ふるさと納税 | 電気・ガス | 保険各種 | 合計 |

| 月額 | 40,000 | – | – | 12,000 | 33,200 | |

| 年間支出 | 480,000 | 100,000 | 40,000 | 144,000 | 398,400 | 1,162,400 |

大雑把な数字ですが、必要最低限の支出も集めてみると目標金額に達していることが分かりました。

多少余力もある数字ですので一定の安心感もあります。

これはいける!

ミッションクリアが確実のものと確信しましたので、メインカード化すべく、早速行動します。

我が家の施策を紹介

- 家族カードで食費や交際費などの支払いを集中

- 市県民税はPayPay経由でクレカ支払い

- 三井住友カードのサイトから「ふるさと納税」

- 電気、ガス、保険は速攻手続き

ここからは私が行ったメインカード一本化の具体的な方法をご紹介します。

基本的には「全て三井住友カードに支払いを集約する」と至ってシンプルです。

流動費は徹底してクレジットカード支払い

ここで言う流動比とは、「食費や交際費」など毎月固定で掛かってくる費用以外のものを指します。

我が家の場合は毎月4~5万円は確実に消えていきますので、できる限りクレジットカードでの支払いに切り替えできれば100万円ノルマが軽くなります。。

三井住友カード ゴールド(NL)は、新規申し込みの際に家族カードも同時に発行ができます。

家族カードの場合、支払いはメインカードである私のクレカに集約されますので、気兼ねなく使って貰えます。

税金もクレジットカード払いで

市県民税

現在の市県民税はクレジットカードが可能です。

ただし、クレカで直接支払うとシステム料が取られますのでPayPay に一度入金してから支払うようにします。

PayPay 支払いなら手数料無料で納付することができます。(もちろん100万円枠にカウントされる。)

我が家の場合は約10万円です。

ふるさと納税

こちらもECサイトで購入します。

我が家の場合は、だいたい毎年4万円超のお買い物ができます。

もちろん、三井住友カードにもポイントアップのお得な仕組みが用意されています。

それがポイントアップモールです。

三井住友カード会員限定で、ポイントアップモールを経由することで、+0.5%~+3.5%のVポイントが付与されます。

ポイントアップモールを経由してVポイント二重取り!

基本的にポイントアップモールを経由してふるさと納税のECサイトでお買い物をするだけなので、特段変わったことをする必要はありません。

固定費の支払い変更

電気、ガス

我が家は毎月概算で電気代5,000円、ガス代6,000円なので、支払い方法を変更しました。

電話で変更が可能です。連絡先は領収書に記載されていますので、そちらから連絡しました。

生命保険料

個人年金保険…月額20,000円

収入保証型生命保険…7,400円

掛け捨て医療保険…5,800円

保険各種は特約でクレジットカード払いが可能です。

支払い方法の変更は保険会社によって、ネット上でできるものもあれば、郵送手続きに限定してある会社もありました。

郵送での手続きの場合には、保険証券に記載されているサポートセンターに連絡後、必要書類が送られてきましたので、必要事項を送り返すだけで手続きの申請は完了です。

我が家の施策は以上です。1つ1つの作業は繁雑でも1度行ってしまえば済むことですので、もし永年無料特典にカウントされる支払いで100万円に届きそうにない場合は検討してみても良いのかもしれません。

その他の支払い方法を考える

いままでの方法で「まだ足りないよ!」という方に、100万円の壁をクリアできる支払い方法を考えてみました。

通信料

携帯電話、光回線などの通信料もクレジットカード引き落としが可能です。

毎月の請求書や、各サイトのホームページより手続きが可能です。

三井住友カード ゴールド(NL)永年無料の条件をクリアする方法とは!?我が家の攻略法を紹介-まとめ

ゴールドカードを永年無料で持ち続けられる今回の「年間支払い100万円の壁」ですが、きっちり計画を建てて早めに手続きを済ませてしまえば、ほぼストレスなくクリア出来そうです。

クリアする工夫としては、

- 徹底的にクレジットカード支払いを1本化する

- 固定費の支払いをまとめる

この2点を押さえることです。

それでもまだ足りないようなら、返戻率100%の「明治安田生命-じぶんの積立」を新規加入することで年間最大24万円ハードルを低くすることができます。

ゴールドカードは通常のクレジットカードと比較して旅行傷害保険・ショッピング保証・空港ラウンジサービスが付帯するなど特典が盛りだくさんです。

特に今回の「三井住友カード ゴールド(NL)」はSBI証券との組み合わせでお得に投資ができるようになります。

ぜひ、この機会にチャレンジしてみてください。

※2021年7月時点の情報なので、最新の情報ではない可能性があります。

使用金額の確認をする場合は

※2021.11追記

100万円修行の進捗率が分からない!

電話して確認できます!

三井住友カードゴールド(NL)の年会費が永年無料になるためには、年間使用金額が100万円以上になることが条件です。

ただ、中には100万円にカウントされない項目もありますので、実際に100万円のラインを超えているのか、まだならどの位足りないのか気になるところですよね。

そんな時は電話で確認してみましょう。

三井住友カードゴールドデスク

100万円修行の累計金額を計算して折り返し連絡してくれます。

フリーダイアルなので気軽に問い合わせが出来ますね(・∀・)!