子供名義で口座を作る場合、どの金融機関で作ったら良いかお悩みではありませんか?

例えば、大手メガバンク、地方銀行、全国にあるゆうちょ銀行など。

親が普段使い慣れた金融機関に口座を開くのも良いですが、子どもの資金を長期間保管することを考えるとしっかり見極めたほうが賢明かもしれません。適当に選んだ金融機関で口座を開いたばっかりに、逆に損してしまうことも。

そこで、今回は口座開設にあたって間違えずに金融機関を選ぶための基準をご紹介します。

この記事のポイント

・選定基準は『利便性、金利、手数料』

・大手メガバンク、ゆうちょ銀行は全国にあるので開設手続きがラク

・口座開設できるならネット銀行がオススメ

・信用金庫は個人への融資を担う機関、将来の教育資金や子どもの可能性に繋がるあるなら取引実績を積んでおくのが吉。

金融機関の選び方

どの金融機関で子ども用口座を開設すれば良いのかお悩みの方に、開設基準となる3つのポイントをご紹介します。ここをしっかり抑えておけば、後々に後悔することは無くなります。

| 利便性 | 金利(普通) | 保証 | 手数料 | |

| メガバンク | ○ | △(0.001%) | ○(1,000万円まで) | △(同行ATMの時間内のみ無料) |

| ゆうちょ銀行 | ○ | △(0.001%) | ○(1,000万円まで) | △(同行ATMの時間内のみ無料) |

| 地方銀行 | △ | △(0.001%) | ○(1,000万円まで) | △(提携銀行の時間内のみ無料) |

| 信用金庫 | × | △(0.001%) | ○(1,000万円まで) | △(同行ATMの時間内のみ無料) |

| ネット銀行 | ◎ | ○(最大0.2%) | ○(1,000万円まで) | ◎無料(各種条件による) |

利便性で選ぶ

いくら子どもの名義であっても、ある程度大きくなるまでは口座の管理は親が行うものです。その頻度も定期的に利用することになりますから、お金を出し入れしたいときに近くにあると便利です。

大手メガバンク、ゆうちょ銀行は全国にあるので使い勝手が良いですし、ネット銀行であればコンビニのATMで手数料無料で使えます(条件ありのところも)

地方銀行だと場所によっては手続きできない不便さや、コンビニATMだと手数料がかかる場合も。

金利で選ぶ

長期で資金を保管するなら金利が少しでも高い所にした方が良いでしょう。

例えばメガバンクの普通預金金利が年0.001%、定期預金の金利が年0.01%(2021年5月現在)では仮に普通預金に100万円預け入れた場合、年間の利息は10円、定期預金では100円(いずれも税引き前)です。

これが、ネットバンクの場合、最高で年0.2%の利息がつきます。この場合の年間利息は2,000円になります。なにもしないで長期保管しておくなら金利差というのは見逃せません。

| 普通預金金利 | 定期預金金利 | 備考 | |

| あおぞら 銀行 | 0.2% | 年0.15~0.2% | ゆうちょ銀行 ATM無制限無料 |

| ローソン銀行 | 0.001~0.15% | 0.03% | 300万円以上で最高金利 時間内ならローソン銀行 ATM無料(時間内) |

| イオン銀行 | 0.001~0.1% | 0.02% | イオン銀行、三菱UFJ銀行、 ゆうちょ銀行、みずほ銀行の 手数料無料(平日時間内) |

| 楽天銀行 | 0.02~0.1% | 0.02% | 資産運用も視野に入れるなら コレが最適解! 証券口座同時開設が可能 |

ダントツに金利が高いのはあおぞら銀行です。ただし、ネットで口座開設するのは難易度が高めです。

以前に口座開設しようとしましたが、あまりの煩雑さに断念した経験あり。

あおぞら銀行の次に金利が高いのがローソン銀行です。ただし、口座残高が300万円以上と難易度は若干高めなので、実質的にオススメなのがイオン銀行または楽天銀行になります。この2つは口座開設も簡単にでき、ATMの利便性も高いので高評価です。

イオン銀行は他の銀行ATMの入出金手数料も無料になることから全国どこでも使用が可能なのでバツグンの利便性です。

楽天銀行は将来的にジュニアNISAを始めとした子どもの資産運用をしたいと考えている方にオススメです。(我が家のおチビも楽天で資産運用中です。)

金利が高く利便性も高いネットバンクですが、デメリットもあります。

それは通帳が無いこと、窓口対応が受けられないことです。この2点が特にデメリットと感じないのであればネットバンクが有力候補です。

保証は一律

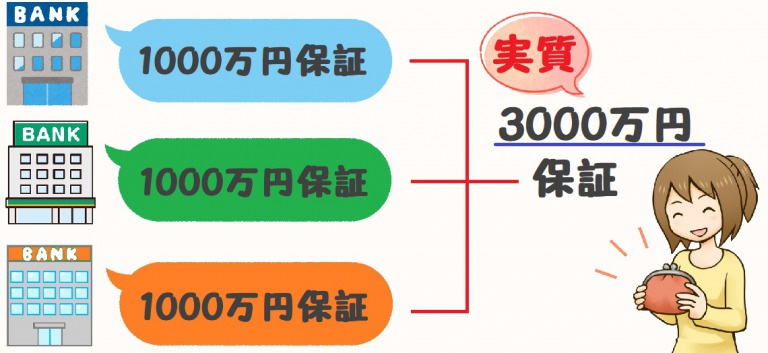

銀行などの金融機関は仮に破綻した場合でも一般預金は1000万円まで保証があります。

ただし、それ以上の金額を保管していた場合は超えた分は預金保険の対象外として保証から外れてしまいます。(一部カットされる場合あり。)

そこで、1000万円を超える資産がある場合は新しく別の口座で保管する必要があります。

メガバンクと地方銀行、信用金庫の違いは?

メガバンク、信用金庫、信用金庫の最大の違いは『中小企業や個人に融資してくれるか否か』です。

例えば、個人が起業やフリーランスとして活動するための資金を借りたいと思った時に、まずメガバンクではお金をかしてはくれません。基本的にメガバンクの融資先は大企業のみに限定されているからです。

地方銀行の場合でもメガバンク程ではありませんが個人への融資に対して難しいのが現状です。ある程度の規模の事業をしていないと相手にはしてくれません。

そこで登場するのが信用金庫です。信用金庫は「地域発展のための非営利組織」という位置づけなので個人融資を受けやすいようにできています。

しかし、いくら個人に融資をしてくれやすい金融機関であっても「どこの馬の骨ともわからない様な人」にはなかなか融資が下りないのも事実です。そこで大切になってくるのがその信用金庫での取引実績です。長期間の取引実績があることで信用金庫との信頼の蓄積になりますので、融資をしてもらいやすくなります。

ちなみに教育資金として融資もしてくれます。パパが国家資格を取るために入った学校の入学資金を貸してくれたのも信用金庫です。(その節はありがとうございました。今では立派?にやっていますよ!)

言い換えれば、信用金庫での蓄財は昨今の就職事情において子どもがサラリーマンの選択をせず、起業やフリーランスなどの選択をした歳、起業資金の融資を受けやすくするというリスクマネジメントとしての役割を担うことができます。

そのことを考えると、信用金庫での口座開設も選択肢の1つになり得るのかもしれません。

子ども名義の口座はどの金融機関でもつのが良いの?まとめ

金利または利便性が第一優先ならネットバンクがオススメ。特に資産運用を視野に入れるのであれば楽天銀行が最有力候補。

通帳などの慣れ親しんだ紙媒体で管理したい場合や将来転居の可能性があるならゆうちょ銀行かメガバンクも選択肢のひとつ。

手数料で比べればメガバンクかゆうちょ銀行が比較的マシですが、使いこなせるのならネットバンクの方に軍配が上がりそうです。

ずっと同じ場所の予定で住み続ける予定で将来の教育資金に不安があって万が一の時や子どもの将来の可能性に備えるのなら信用金庫もアリ。

結局の所は「利便性、金利、手数料、リスク管理」と、どの項目を一番重要視するかによってオススメの口座は変わります。