大型ディスカウントストアのドン・キホーテを有するパン・パシフィックインターナショナルホールディングス(旧:ドンキホーテHD、以下:パンパシ)が2022年1月11日に株主優待制度優待のIRを発表しました。(参照:PDF)

それに伴い、利回りも急上昇。現在は地合いの悪さもあり株価軟調になって値頃感が出てきました。

そこで、今回はパンパシ〈7532〉の買い検討をした内容をご紹介します。

- 2022.1に優待新設

- 業績好調も直近は成長鈍化

- 現在の株価は安値圏

- 下落トレンドなので早まらず下打ち確認後で購入検討を。

事業概要

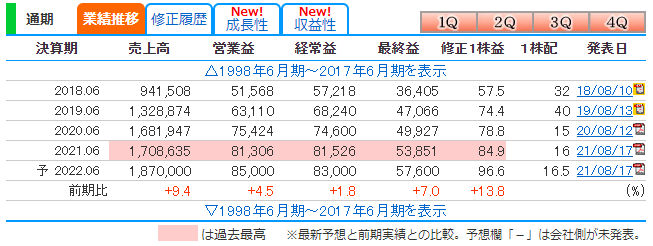

パン・パシフィック・インターナショナルホールディングスは、ディスカウントストアのドン・キホーテなどを手掛ける企業。2022年6月期の連結業績予想は、売上高1兆8700億円(前期比9.4%増)、営業利益850億円(前期比4.5%増)、経常利益830億円(前期比1.8%増)、親会社株主に帰属する当期純利益576億円(前期比7.0%増)と好調。

ZAiONLINEより

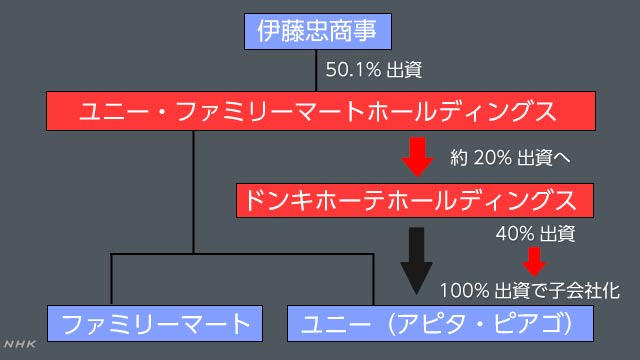

子会社は長崎屋やユニーがあります。

ちなみに、長崎屋は共に食料品や衣料品を主力とした地域密着型の企業、ユニーは東海地方を拠点とする総合スーパーです。

企業間の関係図としてはこんな感じです。

パンパシ(旧ドンキHD)が2018年にユニーを買収。完全子会社としていますが、伊藤忠子会社のユニーファミマHDの出資を受けている形です。

伊藤忠側はドンキの販売手法をファミマにも活用でき、ドンキ側も資金負担軽減しつつユニーを傘下に収められるなど、企業間協力で双方にメリットのある形を取っています。

優待新設の内容

2022.1.11にパンパシが発表した株主優待新設の内容ご紹介します。

| 基準日 | 保有株式数 | 株主優待内容 |

| 6月・12月末日 | 100株以上 | majicaポイント 2,000円分(年2回) |

パンパシの株主優待は自社グループ店舗で利用できる電子マネー「majica」のポイントです。

「majica」が利用できる店舗は国内のドン・キホーテをはじめアピタ、ピアゴを含むmajica加盟店で利用ができます。利用可能な店舗や近隣の加盟店を調べるならこちらから

●株主優待開始時期

2022年6月30日の最終株主名簿に記載または記録された株主が対象。以降半期ごとに確定

株価の状況確認

2022.1.24終値では約15万円で買えます。予想配当は16.5円、優待が年2回合計4,000円で考慮すると、総合利回りは3.67%です。

惜しくも4%には届いていませんが、仮にキャピタル、インカムの両取りができればこの水準でも十分です。

ファンダメンタル

ここからは公表されている数字を使ってパンパシが投資対象に相応しいのかについてまとめてみました。

ミックス係数

PER(15.9)×PBR(2.69)=42.7

パンパシの現在の株価水準でいくとミックス係数は42.7と割高感があります。

- ミックス係数とは

- 当期純利益と純資産から現時点の株価の割安性を評価する指標です。

PER(株価収益率)×PBR(株価純資産倍率)

ベンジャミン・グレアム氏は、ミックス係数が22.5よりも小さな銘柄が割安株だと述べています。ただし、この22.5という数値は米国株に当てはめた時の数値ということで、日本株の場合にはこの更に半分の11.25が妥当という見方もあります。

Kabutanより引用

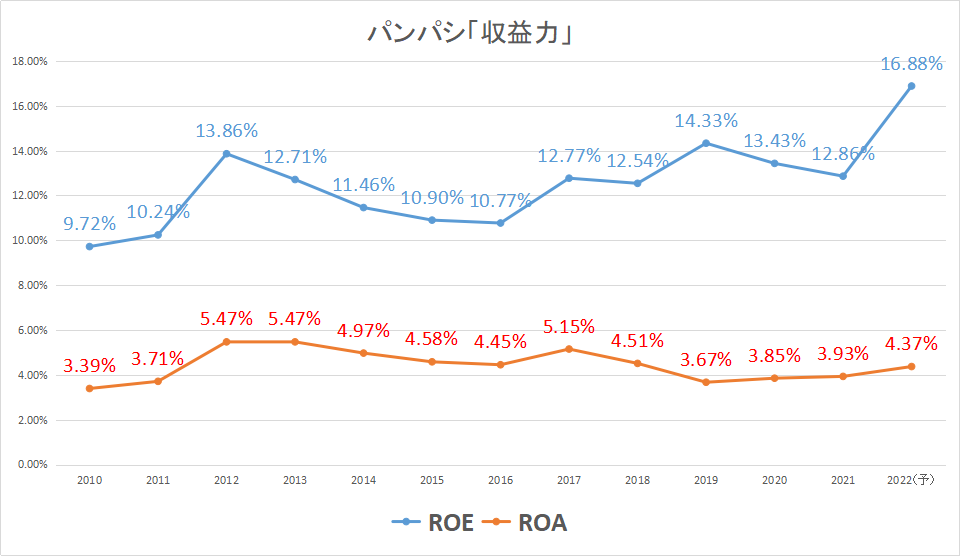

収益性

2022年のROEは16.88%と前年の12.86%よりかなり伸びています。

今期の業績予想

今期の業績予想では2021年過去最高値をとっています。2022年度も会社予想では売上高、営業利益共に過去最高を予想しています。

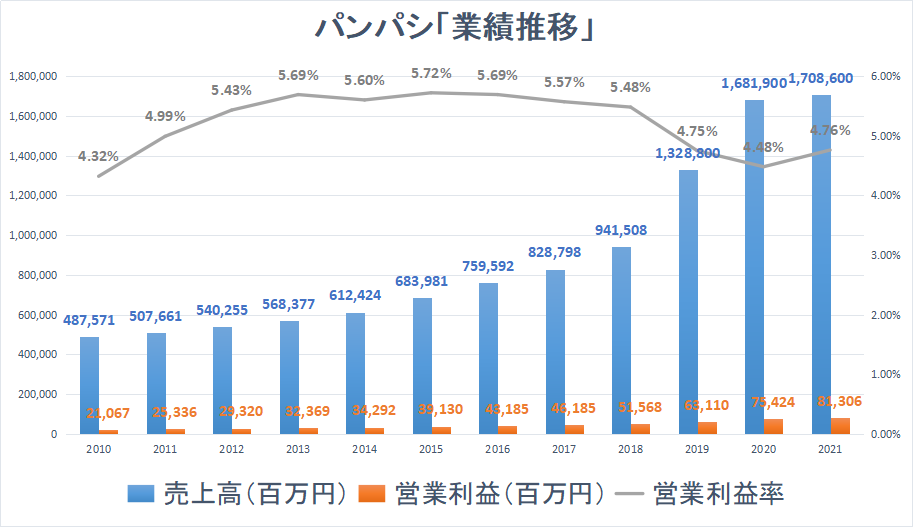

業績推移

もう少し遡って、過去12年間の業績推移をまとめたグラフです。売上高は綺麗な右肩上がりではあるものの、2021年は前年の2020年と比較して数字の伸びが鈍化しているのが分かります。

2018⇨2019の伸びはユニーの買収後。利益加算の要因による。

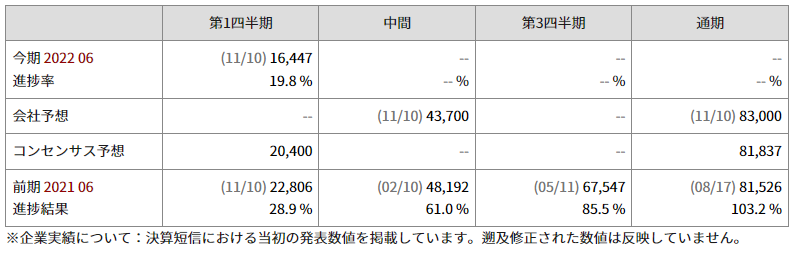

今期の進捗率

今期1Q終了時点での進捗率は19.8%と目安の25%を大きく下回っています。

1Qの進捗率は約20%と厳しい数字が見受けられます。昨年の1Q進捗率と比較しても▲10%近く下げています。

ここらへんも株価軟調の原因になっていることが推察できます。

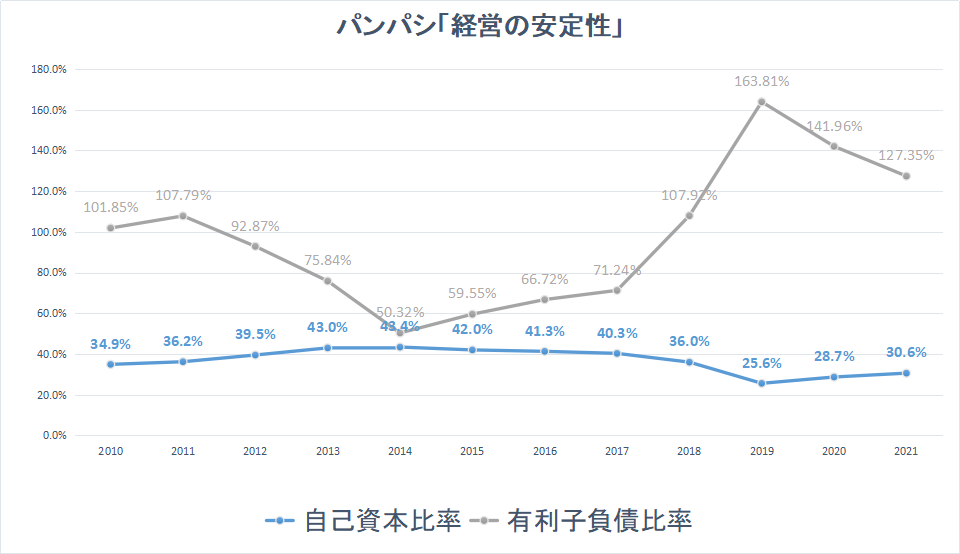

経営の安定性

同社の自己資本比率は2019年に25%と大きく縮小し、その後に徐々に増加傾向にあります。

有利子負債比率は2018年から100%を超え、2019年に163%と大きく増加しています。

この頃に同社はユニー(アピタ・ピアゴ)を完全子会社化するために

- 自己資本比率(目安40%)

- 目安:40%以上

自己資本比率は会社経営の安定性(倒産リスク)を示す数値です。

返済不要の自己資本が全体の資本調達の何%を占めるかを示す数値で、自己資本比率が高いほど経営は安定し倒産しにくい会社となります - 有利子負債比率(目安100%以下、理想80%程度)

- 目安:100%以下、理想80%程度

有利子負債比率は会社経営の安定性を示す数値です。

自己資本に対して有利子負債がどの程度あるかを示す比率です。 有利子負債とは、短期借入金と長期借入金の合計のことを指します。(社債を発行していない場合。)数値が低いほど経営が安定しているとみなされます。 - つまり、自己資本比率が高く有利子負債比率の低い企業は財務が安定していると判断できます。

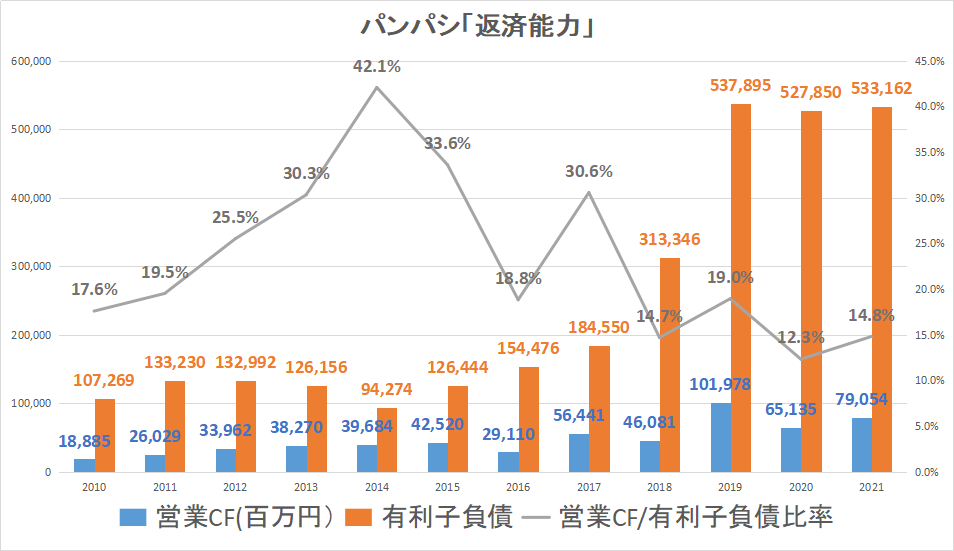

返済能力

有利子負債比率が高いので、同社の返済能力についても調べてみました。

2018⇨2019の有利子負債増加の主な理由は子会社株式の取得163億円、関係会社株式の取得200億円及び貸付金支出780億円が影響しています。

直近の営業CF/有利子負債比率も14%台と十分とは言えない水準です。

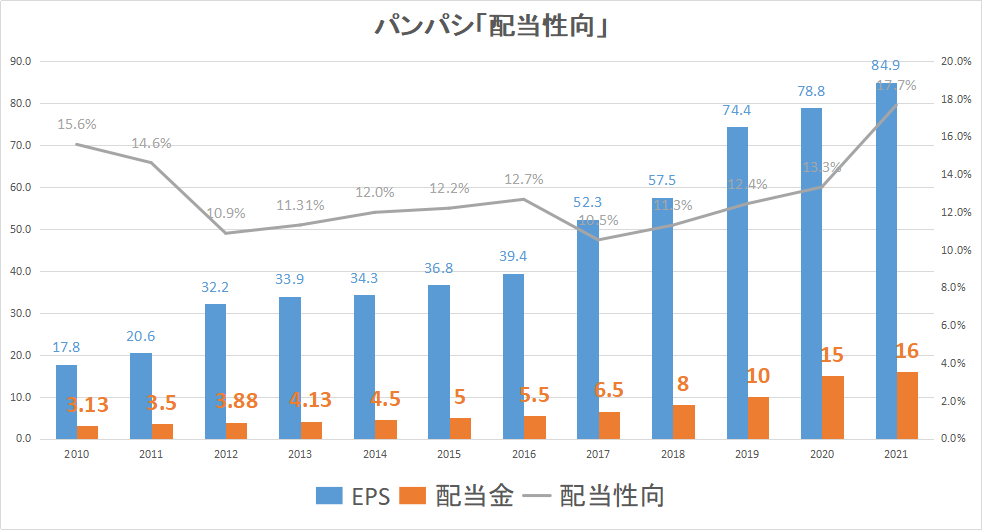

配当性向推移

同社の配当金はここ10年以上連続増配されています。

2021年の配当性向は17.7%と十分余力がある水準です。

テクニカル

ここからはチャートについて個人的な意見をまとめています。

年間チャート

ここ半年くらいは下落トレンドを形成しています。2021.12にはトレンドの下値ラインから下げています。

5年チャート

5年チャートでは現在の株価水準が2019年の下支えラインとして機能しています。

現在の価格帯での検討するのもアリかもしれません。

買い時はいつか?

現在の株価での総合利回りは3.64%と優待投資基準の4%には届いていません。4%に届くためには株価1400円程度まで下げる必要があります。

ただ、同社の配当は毎年増配傾向にありますので、長期的に届く可能性は高いと考えています。

しかし、昨年末からの全世界株安の影響もあり、まだ先が見えない状況が続くと予想されます。

そのため、現時点では積極的に買い向かうのではなく、チャートの底を確認後でも遅く無いと思っています。

現時点ではチェックリストに入れておく程度に留めておくのが良いかもしれません。

最後に

今回は株主優待を新設したパン・パシフィック・インターナショナルホールディングスについてご紹介しました。

- 優待新設で総合利回り3.64%

- 業績は右肩上がりだが2020⇨2021年の売上高は鈍化

- 営業利益率は直近3年は下落傾向(5.6%台⇨4.7%台)

- 直近3年はユニー買収による有利子負債の増加

- 返済能力は低下傾向

- EPS(一株純利益)は右肩上がり

- 配当金は10年以上連続増配

- 配当性向は17%台と今後も増配余力あり

- 直近の株価は下落トレンドを下抜け。

- 長期では現在の価格が一定の下支えラインとして機能することに期待

これまで業績をぐんぐん伸ばしてきた同社ですが、直近ではその伸びが鈍化しているのが嫌気されている部分が株価下落に繋がっているのかもしれません。

企業としての成長余力はまだまだ十分にあると考えられますが、もともと成長株として期待値が強かった銘柄でもありますので、株価の剥落も否定できません。

また、米国のテーパリングやQTが控えている影響もあって日本株全体のボラティティも高く、現時点で飛びつくように買い向かうのは得策では無いと考えています。

このページは管理人が行っている株主優待投資の記録です。記事の内容も執筆時のものであり、内容の正確性・最新性の保証はいたしかねますので、あらかじめご了承ください。また特定の銘柄を推奨するものではありませんので、併せてご理解の程、お願い致します。