2022年4月のNISA口座の記録です。

NISA口座に関しては毎月月初にまとめているものです。

- つみたてNISA

- 2020年2月~ スタート

- ジュニアNISA

- 2020年10月~ スタート

- コロナショック前後から各NISA満額で積み立てを始めました。振り返ってみると、時期的には最高のタイミングだったと思っています。

現在も積み立て継続中で今後もなんとか継続していきたいと考えています。

NISA講座では基本的に投資信託を中心に定期購入しています。

一部日本株も混じっていますが、最初に色々試した名残で、今後個別銘柄を増やす予定はありません。

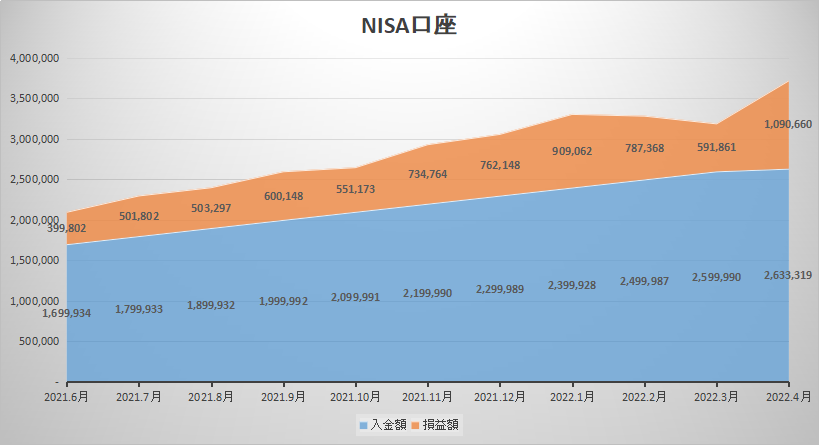

27ヶ月目のパフォーマンス

ついに+100万超えた!

| 口座 | 保有銘柄 | 入金額/月 | 累積買付金額 | 時価評価額 | 損益額(率) |

| ・eMaxis Slim米国株式(S&P500) ・eMAXIS Slim先進国株式インデックス | ・28,333円 ・5,000円 | ・899,995円 | 1,276,059円 | +376,064円 (+41.79%) |

| ・eMAXIS Slim米国株式(S&P500) ・国内個別株 | ・66,666円 ・- | ・1,641,364円 ・91,960円 | ・2,325,820円 ・122,100円 | +617,790円 (+36.16%) +30,140円 (+32.77%) |

| 合計 | – | 99,999円 | 2,633,319円 | 3,723,979円 | +1,090,660円 (+29.28%) |

2022.3.31時点でつみたてNISAとジュニアNISAの合計含み益が100万円を超えました。損益率は約30%です。

これだけ見るとなかなかの破壊力がありますね。

◍積み上げグラフ

26ヶ月目を終えて

NISA口座を運用開始してから初の含み益100万円オーバーになりました。先月と比較して+40万円以上と大躍進です。

その背景は年初から調整局面を迎えているS&P500のリバウンド、また特に影響が強いのが「円安ドル高」です。

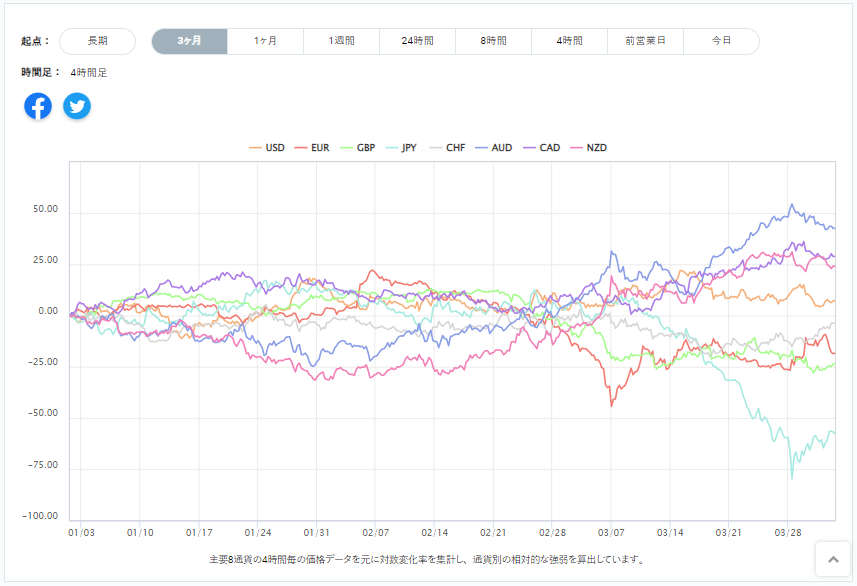

◍通貨の強弱チャート

日本円がたたき売りにあっています。

主要8通貨の3ヶ月チャートです日本円は水色の線のJPYとなっています。

他の7通貨と比較して1人負けしているのが分かります。

2022年3末にはドル円が一時125円をつけるなど今年に入ってから円だけが売られている現状です。

これは主要各国がコロナ禍後の経済回復とインフレ抑制を見込んで利上げを行う一方で、日本は日銀の国債買い入れオペ(日本銀行「国債買い入れオペとはなんですか?」より)を発表。10年長期国債の金利を最大0.25%に抑えるるために無制限で買い支えます。

当然、日本の金利は最大0.25%、それに引き替え米国は3月に0.25%の利上げをしています。以降の決定会合でも0.25~0.5%ずつの利上げが待っていますので、どんどん金利差が開いていくのは目に見えています。

これにより各国との金利差が生じることの懸念で円売りが加速しています。

◍投信の年間パフォーマンス

eMAXIS Slim 米国株式(S&P500)の年間パフォーマンス

2022/4/1時点

基準価格:19,683円(+29.99%)

分類平均:44,821円(+18.61%)

純資産:1,165.62億円

ロシア、ウクライナの開戦直後から反発し、その勢いは衰えずに大きくリバっています。

とはいえ、そのQTも今年には予定されていますので今後の米国株は弱含むと思っています。ただ一定の値下がりは長期投資にはメリットと考えて、引き続きS&P500連動型を淡々と買い増していく姿勢は変えません。

S&P500こそ最強指数!

ついでに毎月5,000円だけ買い増している先進国株式です。

これはつみたてNISA開始時の設定当初からそのままになっています。

eMAXIS Slim 先進国株式インデックスファンドの年間パフォーマンス

2022/4/1時点

基準価格:20,551円(+25.59%)

分類平均:38,034円(+17.41%)

純資産:3,297.94億円

アメリカの比重が70%超あるので、パフォーマンスとしてはS&P500とほとんど変わらないですね。

オルカンでもよかったのですが、中国と日本は外したかったのでこのファンドを選んでいます。

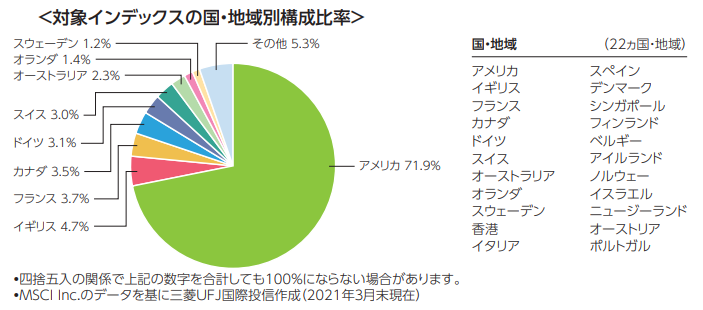

参考にS&P500とよく比較されるオルカンについても載せておきます。

参考:オルカンの構成比率

オルカンに関しては、次回ロシアが指数から外れるようです。

もともとロシアの構成比率は高くありませんので影響は皆無ですが、仮に持っていた場合保有したくない地域であることは間違いありません。

買って持っておくだけで自動的に調整してくれるのは投信の良い点だと思います。

NISA口座の基本方針

- つみたてNISAは老後資金

- ジュニアNISAは教育資金

- S&P500で各口座の満額入金に耐え続ける!

基本的に毎月投資信託を買い付けるようにしていて、eMAXIS Slimシリーズを愛用し、コアとなる部分をS&P500指数連動型に選んでいます。

よく、全米か全世界のどちらが良いかと比較対象の話題が定期的に出てきますが、「株式の中心は米国」「米国が傾けば全世界が傾く」と信じて契約当初にままにしています。

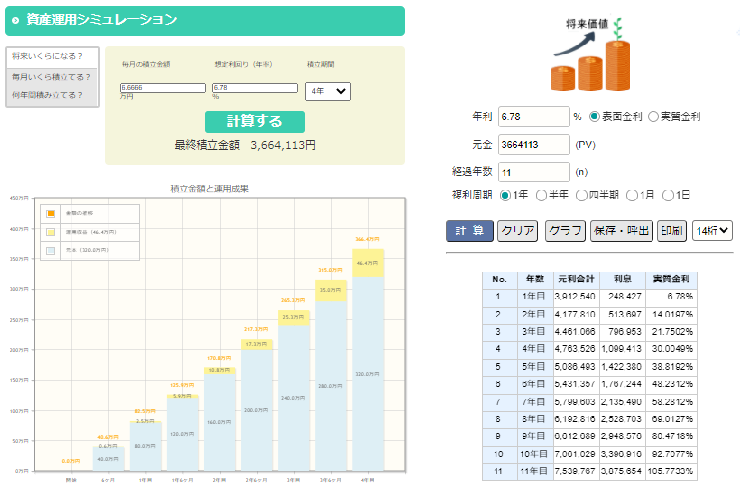

現在のポートフォリオでの長期期待リターン

各ファンドの期待平均リターン

eMAXIS Slim S&P500:年平均6.78%

eMAXIS Slim 先進国株式インデックスファンド:年平均6.17%

やさしい投資信託のはじめ方より引用

つみたてNISA口座【運用期間20年(とりあえず)】

年40万円×20年=800万円

ジュニアNISA口座【運用期間15年】

年80万円×4年=320万円

◍ つみたてNISA口座

想定利回り6.688%は各利回りと入金額の割合を計算した数字にしてあります。

現在の投信を割合を変えずにつみたてNISAを満額で20年間運用すると、将来的に1,600万円を超える計算です。

◍ ジュニアNISA口座

ジュニアNISAは積立期間が4年で総額320万円を入金後、11年そのままにしておく(合計運用期間15年)で計算すると、最終的には750万円と試算が出ました。

どちらの最終リターンの金額は信託報酬などの手数料は計算に入れていませんので、若干少なくなります。

複利の力を味方につければ、ある程度老後資金や教育資金も賄えそうな金額です。

(ただし、長期デフレの日本、近年インフレ気味の教育費用を考えると追加で運用をする必要がありそうです。)

入金力が欲しい…

NISA口座はどこの証券会社がオススメ?

私がインデックスファンドを突っ込んでいるNISA口座は(最近改悪が激しい)楽天証券で保有しています。

楽天証券はこれまで保有投信の額に応じてポイントのキャッシュバックを行っていましたが、今後は規定の金額に到達後初回に限り配布するようになりました。(2022年3月から)

さらに悪いことに、投資信託のつみたて投資には致命的となる情報がTwitterの話題になっています。

2022.2.1に楽天証券の改悪がアナウンスされました。

#楽天 の改悪が積立投資にも!

今年はつみニー変えられないけど、来年は絶対SBIに逃げる案件! pic.twitter.com/LaKa2whwZV— 王冠すずめ (@reha_assess) February 1, 2022

NISAを利用したクレカ投資も殺しにかかっています。

もう、同社でのクレカ投資は潰滅的なダメージになることは間違いなさそうです。

そのため、今からつみたてNISAを始める方であれば、SBI証券の「SBI・V・S&P500インデックスファンド」がオススメです。

楽天証券の「eMAXIS Slim S&P500」より信託報酬が安く設定されていますので、長期投資をするならばこちらが良いでしょう。

私はNISA口座こそ楽天証券ですが、毎月SBI証券の「SBI・V・S&P500インデックスファンド」をクレカ投資しています

SBI証券が取り扱っている投資信託はクレカ投資対象で、もちろんポイントが付与されます。

手数料最安・ポイントが貯まると良いことずくめの投資信託「SBI・V・S&P500インデックスファンド」はSBI証券のみの取り扱いになりますので、この投資信託を買うためだけに証券口座を開く価値はあります。

これからNISAを利用して資産運用を始めたい方にはSBI証券がオススメです。

NISAは始めた方が良いの?

NISA制度は2018年から開始された「少額投資非課税制度」です。つみたてNISAは年間40万円を上限に最長20年間、ジュニアNISAは年80万円までを2年間(2024年まで)、投資信託を積み立てる国の制度です。

通常、投資で出た利益の20.315%は税金で持って行かれてしまいますが、このNISA制度を活用することによって税金が非課税になる制度です。この制度の開始から3年ですが、既に300万口座を突破して老後資金作りに励む人が急増しています。これまでの貯金や保険に代わり今後は蓄財のスタンダードとなり得る可能性を秘めた制度です。

NISAは世界経済の長期的な成長に乗って、安定的に資産を増やしていく方法です。長期的に積み立てれば暴落リスクも最小限に抑えることができますし、資産増加のメリットも享受できます。

将来の教育資金などを確保するのにも十分利用価値のある制度です。

基本的にNISAで運用するのは投資信託、つまり株式です。手数料が割安で成長性が見込める銘柄を選定すれば長期間の運用で年平均5%以上の成長率が見込めます。

特に子育て世代では教育資金の確保に資産運用を始める方も多くなっています。もし、子どもの教育資金確保が不安なら、無理の無い少ない金額から初めても良いのでは無いでしょうか。

NISAを始めるならクレカ投資!

現時点で1番オススメなのはSBI証券と三井住友カードの組み合わせです。

クレカ引き落としで投資信託を定期的に積み立てられるサービスがあります。もちろんクレカ自体のポイントもつきますので賢くお得に資産運用することができます。

下記リンクに詳しく書いてありますので、ぜひこちらもご覧下さい。